広告

「親から引き継ぐ土地が市街化調整区域だった」「調整区域の中古住宅が安くて気になっているけれど、ローンが組めるか心配」

そんなふうに悩んでいませんか?インターネットで検索すると「調整区域はローンが通らない」「やめておけ」といったネガティブな情報も多く、不安になってしまう方も多いでしょう。

- 「私の条件でも住宅ローンは借りられるの?」

- 「どこの銀行なら話を聞いてくれる?」

- 「そもそも、家を建てるための許可って何?」

このような疑問をお持ちの方へ、行政書士事務所の元スタッフとして、現場のリアルな情報をお届けします。

結論から言うと、市街化調整区域でも住宅ローンは通ります!

実際に、条件(既存宅地や分家住宅など)をクリアして、市街化調整区域で理想のマイホームを建てている方はたくさんいらっしゃいます。

この記事では、市街化調整区域で住宅ローンを通すための大切なポイントを整理しました。

- 愛知県の市街化調整区域に前向きな金融機関5選

- なぜ審査が厳しいと言われるのか?(仕組みの解説)

- スムーズに審査を通すための準備とコツ

- 注意が必要な金融機関・取り扱いのない金融機関

仕組みさえ分かれば、過度に恐れる必要はありません。この記事が、あなたの家づくりを前に進めるきっかけになれば嬉しいです。

「うちの土地、そもそも住宅ローンが通るの?」と不安な方へ

これから金融機関ごとの特徴を紹介していきますが、市街化調整区域の住宅ローンは「銀行ごとの独自ルール」や「土地ごとの条件」によって判断が大きく分かれます。

ご自身で銀行を一つひとつ回って確認するのは、専門知識も必要ですし、時間もかかり非常に大変です。「苦労して銀行に行ったのに、門前払いされて心が折れた…」という話もよく聞きます。

そこでおすすめなのが、「まずは家づくりのプロに無料でまとめて相談してみる」ことです。

「くふうイエタテカウンター」なら、愛知県内の家づくりに詳しいアドバイザーが、中立的な立場で相談に乗ってくれます。市街化調整区域での施工実績が豊富な工務店や、ローンに強い会社を紹介してもらえる可能性もあるので、自分で動き回る前に一度相談してみると、その後の段取りがグッと楽になりますよ。

【PR】くふうイエタテカウンターの無料相談はこちら

市街化調整区域の住宅ローンに前向きな金融機関5選

それでは、愛知県内で市街化調整区域の住宅ローンに前向きな金融機関を5つご紹介します。

※あくまで傾向であり、個別の審査によって結果は異なりますのでご了承ください。

また、ご紹介する金融機関は「『信用情報』や『クレヒス』の審査が甘い金融機関」という意味ではありませんので、ご注意ください。

| 金融機関 | 担保物件について | 金利(参考) |

| 大垣共立銀行 | 市街化調整区域を 除外する規定無し | 変動金利 年1.025% 固定10年 年2.950% (2025年12月13日時点) ※大垣共立銀行HP 住宅ローンより引用 |

| 愛知銀行 | 建築許可・農地転用許可が得られない物件 は融資対象外➡許可があればOK | 変動金利 年0.825%~年1.000% 固定10年 年2.125%~年2.225% (2025年12月13日時点) ※愛知銀行HP 住宅ローンより引用 |

| JAバンク | 各JAによる | 各JAによる |

| 楽天銀行 | 建築許可がおりる建物は融資対象 | 変動金利 年1.000%~ 固定金利(10年固定) 年2.605%~ (2025年12月13日調査時点) ※楽天銀行HP 住宅ローンより引用 |

| イオン銀行 | 市街化調整区域、非線引き区域、 準都市計画区域、都市計画区域外も 取扱いしている | (店頭表示利率) 変動金利 年2.87% 固定10年 年4.44% (2025年12月13日現在) ※イオン銀行 住宅ローン金利より引用 |

※表内の金利や条件は記事執筆時点(2025年12月)のものです。

最新の金利・条件は必ず各金融機関の公式サイト等でご確認ください。

ここからは、各金融機関の特徴をもう少し詳しく見ていきましょう。収入条件や建築許可の種類によっても変わりますが、比較的「市街化調整区域の話を聞いてもらいやすい」銀行と言えます。

1.大垣共立銀行(調整区域でも特に制限なし)

大垣共立銀行の住宅ローン商品概要には、以下のような記述があります。

担保

担保・保証会社が、新築(増改築含む)または購入する住宅とその土地に第1順位の(根)抵当権の設定登記をします※担保評価のため、担保となる不動産の実地調査をします※担保設定手続きに必要な費用は別途ご負担いただきます

引用:住宅ローン「フットワーク」商品概要説明書(2024年4月1日現在適用中)

ご覧のとおり、「市街化調整区域は不可」といった除外規定は見当たりません。

私の経験でも、大垣共立銀行で融資を受けて分家住宅(実家の近くに建てる家など)の許可申請をされたお客様がいらっしゃいました。愛知・岐阜は調整区域が多い地域ですので、銀行側も慣れており、既存宅地・分家住宅・農家住宅のいずれも審査対象になる可能性が高いでしょう。

東海地方の大手地方銀行ですので、まずは候補の一つとして検討したい金融機関です。

2.愛知銀行(許可証があれば柔軟な対応も)

愛知銀行の住宅ローン説明書には、融資対象外となる物件について書かれています。

住宅ローンについては、お申込人およびそのご家族が居住することを目的とした、以下のご資金が対象となります。

以下の物件はご融資の対象となりません。(1)市街化調整区域内にあり、建築許可が得られない物件(2)農地で、転用許可が得られない物件

引用:愛知銀行住宅ローン説明書 より

「建築許可が得られない物件はNG」ということは、裏を返せば「許可さえ取れれば融資対象になり得る」と読み取れます。

したがって、既存宅地や分家住宅など、行政の許可が下りる計画であれば審査の土俵に乗ると考えられます。

ただし「農家住宅」の場合は、法律上「許可不要」とされており、建築許可証そのものが発行されないケースがあります。この場合、銀行側がどう判断するかは事前の相談が必要です。

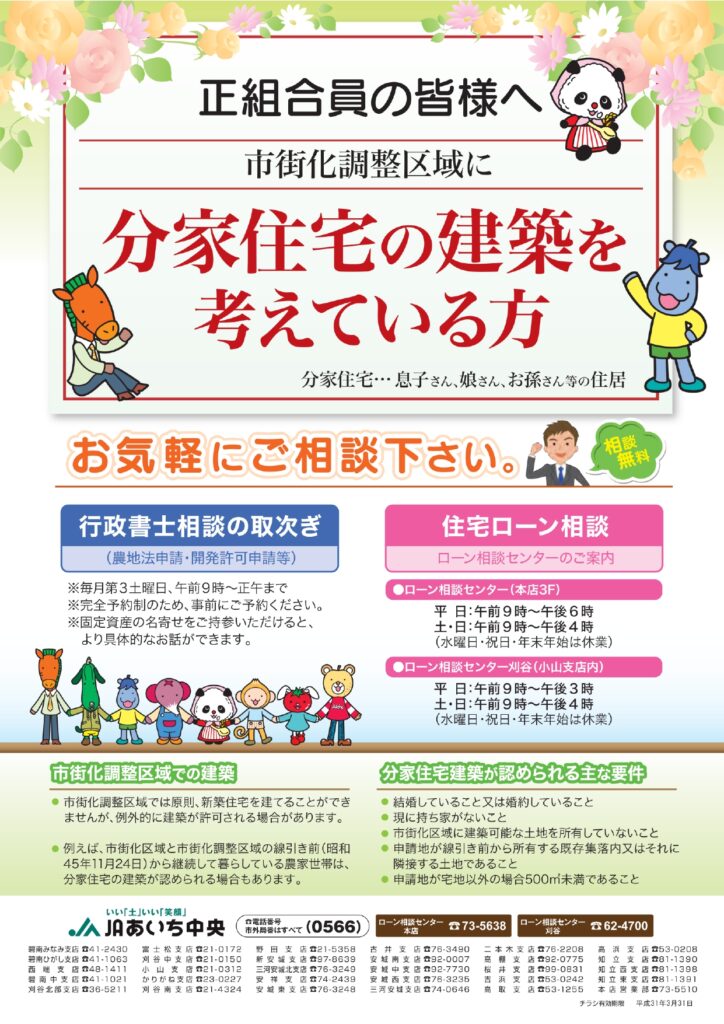

3.JAバンク(農家住宅・分家住宅に強い味方)

JA(農協)は、その性質上、農地や調整区域の事情に非常に詳しい金融機関です。

例えば、西三河エリアのJAあいち中央などは、「分家住宅」を検討中の方向けのチラシを作成するなど、市街化調整区域での融資に積極的な姿勢が見られます。

他の地域のJAに関しても、「調整区域だから」という理由だけで断られることは少ないでしょう。私が行政書士事務所にいた頃も、農家住宅や分家住宅でのローン利用はJAが多かった印象があります。

ただし、JAを利用するには「組合員になる必要がある」など独自の要件がある場合が多いので、その点は窓口で確認しましょう。

4.楽天銀行(ネット銀行でもチャンスあり)

ネット銀行は一般的に調整区域が苦手とされていますが、楽天銀行のQ&Aには次のように書かれています。

6⃣対象物件について

Q.市街化調整区域の建物は対象でしょうか?A.市街化調整区域内の建物でも、建築許可がおりる建物は対象となります。

引用:楽天銀行HP 事業者様専用 Q&A

楽天銀行も「建築許可が下りるなら対象」というスタンスです。

既存宅地はもちろん、属人性のある分家住宅でも「建築許可」は取得するため、申込み対象になる可能性が高いと言えます。

ただし、先ほど触れた「許可不要の農家住宅」については、建築許可証が出ないため取り扱いが微妙なラインです。個別の相談が必要になるでしょう。

5.イオン銀行(公式に「取扱しています」と明言)

ショッピングモールでおなじみのイオン銀行。商品概要説明書には非常に心強い記載があります。

11.担保 (中略)《担保対象地域》日本国内全域(ただし、一部の離島はお取扱い対象外の場合があります)※市街化調整区域、非線引き区域、準都市計画区域、都市計画区域外についてもお取扱いしています。

引用:イオン銀行住宅ローン 商品概要説明書(2024 年 4 月 10 日現在) より

このように、「市街化調整区域も取り扱っています」と公式に明言されています。

条件付きではなく「取り扱っている」という書き方ですので、既存宅地・分家住宅・農家住宅のいずれでも、審査してもらえる可能性は十分にあるでしょう。

筆者がお手伝いした調整区域の物件はなぜ住宅ローンが通った?

答えは簡単です、私も取引先の住宅メーカーも、市街化調整区域の建築で住宅ローンを使うことが厳しい理由を知っており、市街化調整区域で建てる場合のリスク・審査の通し方を熟知していたからです。

私の経験談は、こちらの記事をご覧ください。

そもそも市街化調整区域だと、なぜローンが厳しいの?

ここで少し、「なぜ市街化調整区域は住宅ローンが通りにくいと言われるのか」、その理由を簡単にお話しします。理由を知ると、銀行が何を心配しているのかが分かり、対策も立てやすくなるでしょう。

市街化調整区域=原則として家を建てられない場所

「市街化調整区域」は、本来「市街化を抑制する(建物をあまり建てないようにする)」エリアです。そのため、原則として建物の建築が禁止されており、家を建てるには特別な許可(開発許可や建築許可)が必要になります。

銀行にとっての「リスク」とは?

銀行が住宅ローンを貸すとき、一番気にするのは「もし返済が滞ったとき、その土地と建物を売ってお金を回収できるか(担保価値)」です。

しかし、市街化調整区域には以下のような特徴があります。

- 売却しづらい:誰でも自由に買えるわけではないため、買い手がつきにくい。

- 評価額が低い:売りにくい土地なので、担保としての価値も低く見積もられがち。

特に「分家住宅」のような許可は、「その人と家族しか住めない(属人性がある)」という厳しい条件が付くことが多く、第三者への売却にはさらにハードルがあります。

そのため、銀行によっては「リスクが高い」と判断して審査を厳しくするのです。

インフラ整備の状況も審査に影響

調整区域は、下水道や都市ガスが通っていない場所も少なくありません。

将来的にインフラ維持が難しくなる可能性を考慮して、銀行が慎重になるケースもあります。

ただ、そのぶん購入時に土地の価格は安く抑えられますし、建築にかかるコスト(浄化槽の設置費用など)をしっかり見積もって銀行に説明できれば、納得してもらえることもあります。

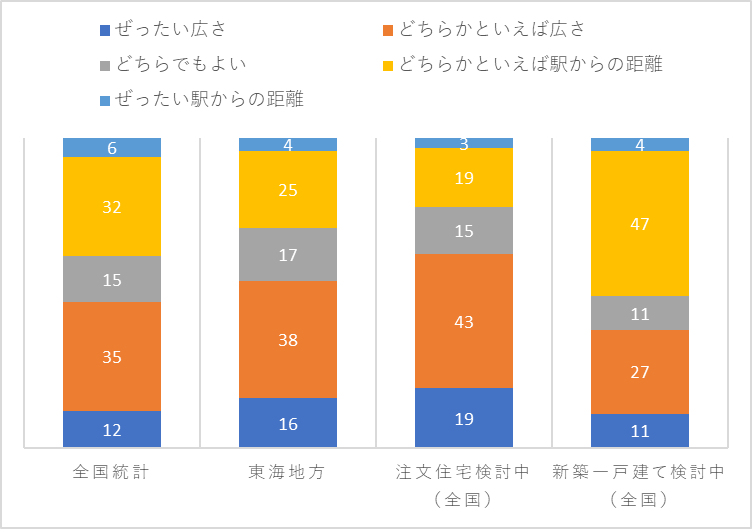

「駅近」より「広さ」重視派には大きなメリット

審査が厳しいと言っても、デメリットばかりではありません。

SUUMOリサーチセンターの調査(2020年)によると、家を建てる人の4割以上が「駅からの距離」よりも「広さ」を重視しています。

特に車社会の東海地方では、その傾向が強いと考えられます。

審査が厳しくても諦める必要はありません

「調整区域は審査が厳しい」というのは事実ですが、「絶対に無理」なわけではありません。

広い庭でのびのび子育てをしたい方にとって、市街化調整区域はとても魅力的な選択肢です。

大切なのは、「許可の条件」をクリアすることと、「調整区域に理解のあるパートナー(銀行・業者)」を見つけることです。

審査を通すために知っておきたい「許可」の基本

住宅ローンを通すには、「この土地には合法的に家が建てられますよ」と証明する必要があります。

愛知県でよく使われる主な許可パターンを確認しておきましょう。

主な許可のパターン3つ

愛知県で調整区域に家を建てる場合、主に以下の3つのどれかに当てはまるケースが多いです。

- 既存宅地(17号):昭和45年以前からずっと「宅地」だった土地。一定の要件を満たせば、誰でも(第三者でも)建築できる可能性があります。

- 分家住宅(1号):昔からその地域に住んでいる親世帯から、子世帯が独立して家を建てるケース。建てる人の要件(属人性)が厳しく見られます。

- 農家住宅:農業を営む人が建てる住宅。許可手続き自体が不要なケースもありますが、農業従事者である証明が必要です。

ご自身がどのパターンで建築できそうか、まずは親御さんや不動産屋さんに確認してみると良いでしょう。

のコピー.jpg)

必要書類と手続きの流れ

市街化調整区域の手続きは、提出書類・図面の量が多く、「開発許可申請書」「図面(平面・立面・排水など)」「戸籍謄本」など、多岐にわたります。

これらの準備を自分ひとりで行うのは非常に困難です。

金融機関とのやり取りでも「許可の見込み」を証明する書類を求められるため、早めに行政書士やハウスメーカーの担当者と連携し、準備を進めておくことが審査通過の近道です。

ハウスメーカーや不動産会社の実績がカギ

手続きが複雑だからこそ、「誰に頼むか」が重要になります。

調整区域の扱いに慣れているハウスメーカーや不動産会社経由で申し込むと、銀行審査がスムーズに進むケースがあります。

銀行側も「実績のある会社が絡んでいる案件なら、手続きミスで許可が下りないことはないだろう」と安心できるからです。

また、地元の事情に詳しい会社なら、「あそこの銀行なら調整区域でも柔軟だよ」といったリアルな情報を持っていることも多いです。

すでに家づくりを具体的に進めている方へ(展示場を一気に回したい場合)

もし、すでに「こんな家を建てたい」というイメージが固まっていて、特定のエリアで土地やメーカーを探しているなら、実際にモデルハウスを見に行ってみるのも一手です。

展示場で営業担当者に「市街化調整区域で建てたいんだけど、実績ありますか?」と直球で聞いてみるのも良いでしょう。

市街化調整区域に強い会社かどうかをピンポイントで見極められます。

下記のサイトなら、全国のハウスメーカー・工務店の展示場を一括で予約できます。

効率よく回りたい方におすすめです。

今なら来場完了社数分だけ、PayPayポイント5,000円相当がもらえます!

3社来場完了すれば、5,000円×3社=15,000円相当のPayPayポイント!!

下記から申し込んで、家づくりの相談、ハウスメーカー選定、そしてPayPayポイントをゲットしましょう。

正直、市街化調整区域での利用は難しい金融機関

逆に、「ここは避けたほうが無難かもしれない」という金融機関も存在します。

公式に「取り扱い不可」としている銀行に申し込んでも、時間の無駄になってしまうため、事前に知っておくことが大切です。

三井住友銀行

三井住友銀行のネット専用ローン「ネットdeホーム」の規約には、以下の記載があります。

(*1)市街化調整区域など、一部お取扱いできない地域があります。

引用:三井住友銀行HP

ネット商品については、明確に「取り扱いできない」とされています。店舗での相談なら可能性がゼロではないかもしれませんが、基本的には厳しいと考えておいたほうが良いでしょう。

PayPay銀行

PayPay銀行も、公式サイトのQ&Aで明確に否定されています。

【住宅ローン】申し込みできない物件はありますか。

以下のいずれかに該当する場合は、お申し込みいただけません。・市街化調整区域

引用:PayPay銀行HP

市街化調整区域は申込自体ができないとなっているため、候補からは外れます。

ソニー銀行

ソニー銀行も同様です。

Q.【住宅ローン】 取り扱いの対象となる地域はどこですか?

A..お取り扱い地域は日本国内全域の市街化区域です。

市街化調整区域、いわゆる非線引き区域(*)などの区域および離島については、お取り扱いしておりません。

こちらも市街化調整区域での住宅ローンは取り扱っていないと明記されています。

その他の金融機関はどうなの?

その他の主要な銀行についても、分かる範囲でまとめました。

みずほ銀行・SBI新生銀行・住信SBIネット銀行

これらの銀行は、Q&Aなどで似たような回答をしています。

要約すると、「第三者でも再建築できる物件ならOK」というスタンスです。

つまり、

- 既存宅地(17号許可):属人性がなく第三者も住めるため、審査対象になる可能性あり

- 分家住宅・農家住宅:特定の個人しか住めない(属人性がある)ため、審査対象外になる可能性が高い

と考えておくのが無難です。ご自身の土地が「既存宅地」の要件を満たすなら、トライしてみる価値はあるでしょう。

三菱UFJ銀行

三菱UFJ銀行については、公式サイト等で明確な記述が見当たりませんでした。

メガバンクなので審査は厳格な傾向にあると思われますが、過去には私の案件でも事前承認が下りたケースはありました。絶対に無理とは言い切れませんが、まずは地元の地銀やJAを優先し、第三候補くらいに考えておくのが良いかもしれません。

【まとめ】市街化調整区域の住宅ローン対応一覧

ここまでご紹介した内容を表にまとめました。

※調査時点(令和7年12月時点)の情報です。実際の審査は必ずご自身でご確認ください。

前向きに検討してくれる可能性が高い金融機関

| 金融機関名 | 既存宅地 | 分家住宅 | 農家住宅 | 備考 |

| 大垣共立銀行 | 〇 | 〇 | 〇 | 除外規定なし |

| 愛知銀行 | 〇 | 〇 | △ | 許可があればOK |

| JAバンク | 〇 | 〇 | 〇 | 農家・分家に強い |

| 楽天銀行 | 〇 | 〇 | △ | 許可があれば対象 |

| イオン銀行 | 〇 | 〇 | 〇 | 取扱を明言 |

まとめ:まずは専門家に相談して、可能性を広げよう

市街化調整区域での家づくりは、確かに一般的なエリアよりもハードルが高いです。

しかし、仕組みを正しく理解し、適切な金融機関を選べば、住宅ローンを組める可能性は十分にあります。

- 自分の土地がどの許可パターン(既存宅地・分家など)になるか確認する

- JAや地銀、一部のネット銀行など、柔軟な金融機関を候補に入れる

- 早めに専門家に相談して、許可の見通しを立てる

この3つを意識して進めれば、決して不可能な夢ではありません。「広い土地で、子供たちをのびのび育てたい」そんな理想の暮らしを実現するために、一歩ずつ前に進んでいきましょう。

それでも困った場合の相談先

- 「地元の銀行以外にも選択肢はある?」

- 「分家住宅の手続き、何から始めればいいか分からない」

- 「予算内で建てられる、調整区域に強い会社を知りたい」

そんな悩みをお持ちの方は、一人で抱え込まずに専門家に相談するのが一番の近道です。

冒頭でもご紹介した「くふうイエタテカウンター」なら、家づくりのプロに無料で相談できます。

- 中立的なアドバイス:特定の銀行や会社に偏らず、あなたの状況に合った提案をしてくれます。

- 調整区域に強い会社を紹介:複雑な手続きに慣れている工務店やハウスメーカーとマッチングしてもらえる可能性があります。

- 相談は何度でも無料:不安が解消するまで、費用を気にせず相談できます。オンラインでもOKです。

家づくりは、人生で一番大きな買い物。だからこそ、プロの知恵を借りて、賢く進めましょう。

【PR】くふうイエタテカウンターの無料相談はこちら

あなたの家づくりが成功することを、心から応援しています!